太陽光発電のローンは組めるの?メリットやデメリットと注意事項について解説!

2023/05/09

「住宅ローン以外にソーラーローンってあるの聞いたけど本当?」、「そもそもソーラーローンって何?」、「ソーラーローンのメリット・デメリットを教えてください。」などの問い合わせが増えています。

ソーラーローンは、太陽光発電システムや家庭用蓄電池を購入する時に活用するローンの1つです。

今回、ソーラーローンとは何かやメリット・デメリット、活用する時の注意事項などについて詳しく説明します!

目次

太陽光発電(ソーラーローン)とは?

ソーラーローンとは、太陽光発電システムや蓄電システムを導入するときに使われる分割払い(ローン)のことを指します。

太陽光発電システムの設置費用は、今から10年以上前と比べると半額程度にまで下がりましたが、依然として数十万円~数百万円の費用が掛かります。

住宅ローンまで低くありませんが低金利で借り入れ可能なのが、ソーラーローンの特徴と言えます。

ソーラーローンの金利は、ローンを組む信販会社や銀行によって多少の違いはありますが1%~2.5%が多いです。

それに対して、自家用車を買う時に使うカーローンの金利は1%~4%が一般的なため、ソーラーローンが低金利であることが分かります。

太陽光発電のローンのメリットは?

この記事を見ている人たちからすると、「ソーラーローンを使って設置するメリットが知りたい。」と感じている人も多いはずです。

ソーラーローンを使って家庭用太陽光発電システムを設置するメリットは、全部で3つあるので詳しく説明します!

長期間の借り入れが可能

ソーラーローンは、低金利で長期間の借り入れが可能です。

最長で15年ローンが組めるため緩やかな返済ができます。

例えば、1,000,000円の家庭用太陽光発電システムを金利が1.9%で15年返済したときと、金利が4%の通常ローンで15年返済した時の違いは次の通りです。

金利1.9%の場合:1,000,000円×1.9%×15年=285,000円

金利4%の場合:1,000,000円×4%×10年=400,000円

差額:400,000円―285,000円=115,000円

金利が高くて返済期間が短いローンと金利が安くて返済期間が長いソーラーローンを比較すると、1年間で約10,000円の差額が出ます。

返済期間が長いほうが無理のない返済計画が立てられるので、「資金は無いけど太陽光を設置したい。」と思っている人は、ソーラーローンを使って設置すると良いでしょう。

※今回の計算では、元金が減る計算はしていません。

※税込価格で表記しています。

頭金は不要

住宅ローンは、設定された年収に達していない場合は、頭金が必要になることがあります。

ソーラローンは、審査さえ通れば頭金0円で家庭用太陽光発電システムを導入できます。

「初期投資に余り費用を掛けたくない。」や「資金は無いけど太陽光発電を設置したい。」と思っている人にソーラーローンはおすすめです。

設備そのものが保証になる

数百万円を超えるローンを組む時には、信販会社や銀行によって多少の違いはありますが保証金や担保設定されることがあります。

ソーラーローンの場合は、太陽光発電システム全体が保証金になります。

そのため、ソーラーローンであれば無担保で1,000万円まであれば借り入れが可能なところが多く、総発電量が100kWを超える産業用太陽光発電システムの設置も可能です。

産業用太陽光発電システムに関する詳しい記事はこちら⇒太陽光発電投資は失敗する?リスクやメリットを解説!

月々の支払いが経済効果で出来る

太陽光発電システムのメリットは、発電した電気を売電できることと自家消費して電気代節約できることです。

売電収入と自家消費して節約できた電気代をソーラーローンの支払いに充てれば実質費用負担なしで、太陽光発電システムを設置できます。

例えば、年間で5,500kW発電する家庭用太陽光発電システムを設置して、関西電力はぴeタイムRを使用中で年間の電気使用量が4,000kWh(デイタイム使用量2,000kWh)のご家庭の場合

5,500W×0.3(年間自家消費量)=1,650kWh(年間電気削減量)・・・(1)

(1)×26.24円/kWh=43,296円・・・(2)

5,500kWh-1,650kWh=3,850kWh・・・(3)

(3)×16円/kWh(2023年度の売電価格)=61,600円・・・(4)

(4)+(2)=104,896円(年間の経済効果)

1,200,000円の家庭用太陽光発電システムを導入した費用を現金で購入した場合、約12年で初期費用が回収できます。

ソーラーローンの支払い額を月々12,000円で返済し場合、約12年で支払いが終わることになります。

年間の経済効果が100,000円以上ありますので残った約90,000円は、貯蓄に回したり早期返済にも活用できます。

※税込価格で表記しています。

太陽光発電システムの売電に関する詳しい記事はこちら⇒2023年最新版!太陽光発電の売電価格は?手続きや終了後にやるべきこと

参考資料:はぴeタイムRHP

太陽光発電のローンのデメリットは?

「長期返済ができる」・「頭金の必要がない」といったメリットがあるソーラーローンですが、もちろんデメリットもあります。

ソーラーローンのデメリットは全部で2つあるので詳しく説明します。

返済額が変わる

ソーラーローンは場合によっては、返済額が変わります。

返済額が変わる変わってしまう理由は「金利」です。

ソーラーローンには、「変動金利」・「固定金利」の2種類があります。

それぞれの金利を利用した場合に返済額にどのように変わるかを詳しく説明します。

変動金利

変動金利とは、変動する金利を指します。

借入後、半年に1度は金利を見直すことが増えています。

ただし、金利が変動したからといって月々の返済額は5年間変わりません。

5年後の返済額は、その時点の元金残高・金利・残り返済期間から再計算されます。

見直された返済額で金利が大幅に上昇したとしても、直前の返済額の最大1.25倍までというルールがあるのが一般的です。

ソーラーローンの場合は、国の経済状況や国際情勢などによって月々の返済額が高くなったり安くなったりします。

通常の変動金利は、返済額の1.25倍までしか変動しませんがソーラーローンは、変動額に上限はありません。

そのため、支払金額は通常よりも高くなる可能性もあります。

固定金利

固定金利とは、ローンを組む時に決められた金利が返済終了まで変わらない金利を指します。

国の経済状況や国際情勢によって変動する変動金利は利率が低く設定されているに対して、固定金利はあらかじめ利率は高く設定されています。

そのため、返済額が一定です。

ですが、固定金利は変動金利よりも高く設定されているため月々の返済額は高くなるというデメリットを持っています。

設備トラブルによるローン問題

ソーラーローンは、返済額を売電収入や電気代節約が一部を充当するのが一般的です。

ですが、太陽光発電システムは屋外に設置されているためテレビ・冷蔵庫などの電化製品よりも故障する可能性は高くなります。

太陽光発電システムは、故障してしまうと発電しなくなったり発電量が落ちたりします。

発電しなくなったり発電量が落ちたりすると、売電収入の減収・電気代節約が減少します。

売電収入の減収・電気代節約額が減少すると月々の返済が滞ってしまう可能性もあります。

ソーラーローンには、太陽光発電システムの自然災害補償やシステム保証や盗難保険などが付いていないことも多いので、ソーラーローンに加入する時には保険に入っておくことも重要です。

太陽光発電システムの保険に関する詳しい記事はこちら⇒太陽光発電の維持費は?メンテナンスや寿命について解説!

太陽光発電のローンは2つの選択肢がある

ソーラーローンの借入先は、「信販会社」・「銀行」の2種類があります。

信販会社と銀行のソーラーローンの特徴について詳しく説明します。

信販会社

信販会社は、銀行とは違いローンだけを取り扱う企業です。

銀行とは違い信販会社はローンだけを取り扱っているため、利率は高めに設定されています。

主な信販会社のソーラーローンは次の通りです。

<2023(令和5)年5月現在>

信販会社は、銀行に比べると利率が高いため審査に通りやすいと言われています。

※お申込みには、事前に審査があります。

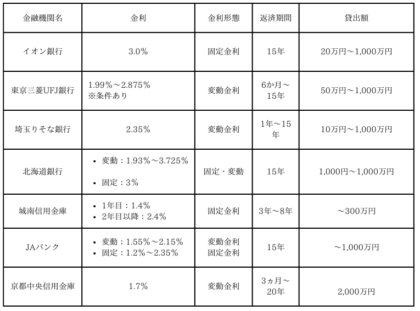

銀行・信用金庫

銀行や信用金庫は、信販会社と比べると規模が大きいので金利は低く設定されています。

そのため、信販会社よりも審査に通りにくいと言われています。

主な銀行・信用金庫のソーラーローンは、次の通りです。

<2023(令和5)年5月現在>

※お申込みには、事前の審査が必要です。

※JAバンクの金利は、地域によって異なります。

太陽光発電のローンの注意事項

ソーラローンは、長期返済ができたり、低金利だったりするメリットがあります。

そのメリットを最大限生かすための注意事項が3つあるので、詳しく説明します。

はやめに太陽光発電を設置する

ソーラーローンを組む上で重要なことは、出来るだけ早く太陽光発電システムを設置することです。

なぜ出来るだけ早く太陽光発電システムを設置したほうが良いかが気になる人も多いはずです。

その理由は売電価格と年齢です。

家庭用太陽光発電システム(総発電量10kW未満)・産業用太陽光発電システム(総発電量10kW以上)を設置してから10年間(産業用は20年間)は、国が定めた売電価格で電気を買い取ってくれる固定価格買取(FIT)制度があります。

本格的に太陽光発電システムが販売され始めた2009(平成21)年頃の売電価格は、1kWhあたり48円でした。

そこから年々売電価格は下がっていて、2023(令和5)年度は1kWhあたり16円にまで下がっています。

今から約15年前と比較しても3分の1にまで下がっているのが分かります。

売電価格が下がったということは、売電収入も3分の1になります。

売電収入の一部を使ってソーラーローンの返済に充てようと思っても収入が少ないので負担が増えます。

信販会社も銀行・信用金庫も年齢が高くなればなるほどローンの審査が通りにくくなっていますし、返済期間が短くなる可能性もあるため早めに太陽光発電システムを導入することをおすすめします。

※税込価格で表記しています。

※2024(令和6)年度の売電価格は1kWhあたり16円です。

設備に保険をかける

多くのソーラーローンは、太陽光発電システム保険が無いことが多いため、設置する際にはあらかじめ保険に加入しておく必要があります。

太陽光発電システムは、屋外に設置されているため台風や地震の影響で太陽光パネルが割れてしまったり、落下して壊れてしまったりする可能性がありますし、盗難に遭う可能性もあります。

太陽光パネルの故障や破損・盗難があると交換・修理が終わるまでは、稼働が止まってしまうため売電収入が減るだけでなく、修理代や太陽光パネルの交換代金も掛かります。

太陽光パネルの交換になるとメーカーや種類によって違いありますが、1枚あたり22万円程度の費用は掛かります。

また、太陽光パネルの次に重要なパワーコンディショナーを交換すると容量によって違いもありますが、22万円~33万円程度の費用が掛かります。

自然災害に故障した場合が、メーカー保証が使えないため火災保険に入っておくと良いでしょう。

また、太陽光パネルメーカーによっては、有料にはなりますが自然災害補償が付けられるところもありますので、加入しておくのも良いでしょう。

※税込価格で表記しています。

太陽光パネルメーカーに関する詳しい記事はこちら⇒太陽光発電おすすめメーカー10社比較!特徴から選びかたを解説

太陽光パネルの保険に関する詳しい記事はこちら⇒太陽光発電の維持費は?メンテナンスや寿命について解説!

場合によっては住宅ローン組み込みも可能

場合によっては、ソーラーローンを住宅ローンに組み込んで支払いもできます。

ソーラーローンを住宅ローンに組み込めるパターンは、次の通りです。

・新築住宅に太陽光発電を設置する場合

・太陽光発電システムが既に設置されている中古物件を購入する場合

・契約中の住宅ローンをリフォームローンに組み替える場合

それぞれのパターンについて説明します。

新築住宅に太陽光発電システムを設置する場合

ハウスメーカーと提携している銀行・信用金庫などは、太陽光発電システムの設置費用を住宅ローンに組み込んでいるケースがあります。

借入額が多額になるとローンの審査が通りになる可能性もありますが、太陽光発電システムの発電量シミュレーションを提出すれば審査が通過しやすくなると言われています。

審査が通りやすいと言われている理由は、売電収入が安定した収入として認められるケースが多いためです。

住宅ローンは、ソーラーローンよりも金利が低いため月々の支払額は少なくなりますし、売電収入を住宅ローンの支払いに充てられるため経済的です。

太陽光発電システムが既に設置してある物件を購入する場合

建売や中古住宅を購入した時に家庭用太陽光発電システムが既に設置されている可能性があります。

銀行・信用金庫によっては、住宅と太陽光発電システムの費用を足して融資してくれる可能性があります。

住宅ローンとソーラーローンの支払先が1つになるため、金銭の管理がしやすくなるというメリットがあります。

ですが、中古物件を購入する場合は事前に確認しておくことがあります。

それは、太陽光発電システムを「いつ設置したか。」です。

太陽光発電システムを設置してから10年間は、各電力会社が設置年度の売電価格で電気を買い取ってくれるFIT制度があるため、売電収入が見込めます。

ですが、設置してから8年~9年程度の物件を購入してしまうと、売電収入を得られる期間が短くなってしまいますし、パワーコンディショナーの寿命が10年~15年と言われているため、交換する時の費用が22万円~33万円程度掛かります。

そのため、太陽光発電システムが既に設置されている中古物件を購入する場合は、必ず設置年数を確認して出来るだけ年数が浅い物件を購入するようにしましょう。

契約中の住宅ローンをリフォームローンに組み替える場合

リフォームローンとは、住宅の一部を修繕する時に使われるローンの1つです。

現在契約中の住宅ローンがあったとしても返済額にリフォーム資金を上乗せして融資を受けられます。

そのため、支払先を一本化できるための金銭の管理がしやすくなります。

リフォームローンは、ソーラーローンよりも低金利のため支払額を抑えられます。

低金利のためローンの組み替えは近年増えてきています。

太陽光発電のローンを安く抑えるための方法

低金利で融資が受けられて、返済期間が長いというメリットも持っているソーラーローンですが、この記事を見ている人のなかには「もっとソーラーローンを安くする方法はないのか。」と思っている人も多いはずです。

ソーラーローンを安くするための方法は、3つあるので詳しく説明します!

多めに頭金を支払う

ソーラーローンのみならず各種ローンは、支払い金額が大きければ大きいほど金利が高くなる仕組みです。

そのため、頭金を入れておけば支払い総額が変わるため、金利を安く抑えられます。

ソーラーローンを組む時は、無理のない範囲内で頭金を入れることをおすすめします。

太陽光発電そのものを安く購入する

ソーラーローンを組む時に頭金を入れて安くする方法も大事かもしれませんが、できるだけ太陽光発電システムの設置費用を抑えることが大事です。

設置費用を安くするとソーラーローンを抑えられます。

2023(令和5)年5月現在販売されている家庭用太陽光発電システムの販売価格は、メーカーや太陽光パネルの種類・設置枚数によって違いはありますが、1kWあたり287,100円が相場です。

例えば、4kW発電する家庭用太陽光発電システムを導入した場合の設置費用は1,148,400円です。

ネット販売で購入すると相場よりも安い金額で設置できる可能性が高いです。

そのため、太陽光発電システムを設置する場合は、3社以上から相見積もりを取って設置費用と保証内容を比較すると良いでしょう。

※税込価格で表記しています。

エコの王様のおすすめ太陽光発電システムの商品ページはこちら⇒Canadian Solar 太陽光発電 4.51kwシステム 工事費込みセット

太陽光発電システムの設置費用に関する詳しい記事はこちら⇒太陽光発電の設置費用はいくら?相場感や補助金について解説!

参考資料:「令和5年度以降の調達価格等に関する意見」調達価格等算定委員会

補助金があれば利用する

ソーラーローンを安く抑えるためには、補助金を活用するのも1つの方法です。

2012(平成24)年を最後に国からの家庭用太陽光発電システムを設置した時の補助金は出なくなりました。

ですが、近年「脱炭素」や「カーボンニュートラル実現」に向けて日本のみならず全世界が動いています。

東京都や京都府のように太陽光発電システムの設置を義務化した自治体もありますし、政府もZEH住宅の普及を目指しているなかで、今後は家庭用太陽光発電システム単体を設置した場合の補助金が出る可能性はあります。

また、お住まいの地域によっては家庭用太陽光発電システムの補助金を出している可能性もあるため、担当の窓口に問い合わせてみるのも良いでしょう。

※ZEHとは、net Zero Energy House(ネット・ゼロ・エネルギー・ハウス)の略称で、電力会社から買う電気を0にする住宅を指します。

太陽光発電システムの義務化に関する詳しい記事はこちら⇒太陽光発電の義務化とは?いつからで対象エリアはどこなのかを解説

太陽光発電のローンまとめ

みなさんいかがだったでしょうか?

今回のお話をまとめると、

・ソーラーローンとは、太陽光発電システムや家庭用蓄電池を購入する時に使う支払い方法の1つ!

・ソーラーローンのメリットは、「長期の借り入れができる。」・「頭金なしで借り入れができる。」・「設備そのものが保証金になる。」・「売電収入で支払いができる。」の4つ!

・ソーラーローンのデメリットは、「支払いが金利によって変わる。」・「設備トラブルによるローン問題。」の2つ!

・ソーラーローンを組む時の注意事項は、「早めに太陽光発電システムを設置する。」・「設備に保険をかけておく。」・「場合によっては、住宅ローンに組み替える。」の3つ!

・ソーラーローンを安くする抑える方法は、「多めに頭金を払う。」・「太陽光発電システムを安く購入する。」・「補助金を使う。」の3つ!

太陽光発電システムは、以前と比べると設置費用が安くなったとはいえ、1,000,000円以上を超える製品も少なくありません。

初期費用に資金を使いたくない人や、資金が無い人たちのためにできたのが、ソーラーローンです。

ソーラーローンは、低金利で長期返済ができるといったメリットがあるため多くの人が活用しています。

金利によって支払額が変わったり機械の故障でローンの支払いが遅れたりするデメリットも持っています。

ソーラーローンのメリット・デメリットの両方を知った上で、活用することをおすすめします。

エコの王様でも各種ローンを取り扱っておりますので、ソーラーローンのことで分からないことがあればお気軽に問い合わせ下さい!

⇓⇓⇓太陽光発電に関するお問い合わせは下のバナーをクリック!⇓⇓⇓

自身が提案したお客様宅での施工不良に起因するお客様トラブルを経験するうちに、「提案された商品が安心・安全に使えるような状態でお客様のところに届けられる誠実で質の高い施工業者を作りたい」という思いで職人の世界へ。

業界内ではまだまだ若手の部類だが、オール電化や太陽光発電の施工経験・知識も豊富で頼れる職人頭。